Approcciarsi

a scrivere un pezzo sul pensiero di Keynes è sempre un azzardo, sia per

l’immensa autorità dell’economista di Cambridge, sia per la

monumentalità della sua opera, di cui sono un illuminante esempio i

numerosissimi scritti di critica, perfezionamento e completamento sparsi

nei decenni successivi ad opera di altri influenti economisti, in

primis Hicks, Modigliani, Tobin, Samuelson e Hansen, sia per l’assenza

in tutto il suo scritto di una modellizzazione formale, che fu lasciata

ai successori.

Approcciarsi

a scrivere un pezzo sul pensiero di Keynes è sempre un azzardo, sia per

l’immensa autorità dell’economista di Cambridge, sia per la

monumentalità della sua opera, di cui sono un illuminante esempio i

numerosissimi scritti di critica, perfezionamento e completamento sparsi

nei decenni successivi ad opera di altri influenti economisti, in

primis Hicks, Modigliani, Tobin, Samuelson e Hansen, sia per l’assenza

in tutto il suo scritto di una modellizzazione formale, che fu lasciata

ai successori.

Tratterò perciò della teoria

keyesiana ortodossa, per quanto completata dalle riflessioni degli

autori citati prima, intendendo con ciò soprattutto distinguerla dalla

c.d. “sintesi neoclassica” che farà parte a sè in una serie di altri

articoli.

La struttura del mio intervento è perciò

la seguente: nel presente articolo tratterò i principali contributi

della teoria di Keynes all’occupazione, agli investimenti e alla moneta;

nel prossimo vedremo il ciclo economico e alcuni pros e cons dei primi

due articoli; nel terzo parlerò della sua nuova politica economica

basata sulla spesa pubblica in deficit e della politica del commercio

estero; in un quarto articolo condenserò alcuni commenti e critiche

relativi ai primi tre pezzi; in un quinto articolo vedremo un semplice

modello keynesiano in economia aperta.

Finora abbiamo visto la politica economica del liberismo formatasi sull’impulso delle teorie classiche ,

fondata sulla premessa che le forze di mercato, se lasciate a se

stesse, avrebbero condotto il sistema alla migliore e più efficente

allocazione di tutte le risorse, donde l’accento più marcato sulle

politiche dell’offerta piuttosto che della domanda. Allo Stato era

demandato il compito di assicurare il quadro istituzionale e legislativo

(difesa, sicurezza, giustizia, istruzione ecc) senza intervenire

nell’economia.

Questa concezione fu criticata fin

dal decennio precedente la pubblicazione della Teoria Generale di Keynes

(1936), in particolare tre punti ne influenzarono il pensiero:

1) veniva contestata la capacità autoregolamentatoria e riequilibratrice del mercato;

2) si cominciavano a studiare meglio forme più realistiche di organizzazione dei mercati (concorrenza

imperfetta, monopolio, oligopolio), e si riconosceva che la

conseguente allocazione delle risorse era meno efficente rispetto alla

concorrenza perfetta;

3)

se nel sistema si diffondevano strutture oligo e monopolistiche, allora

la distribuzione del reddito aveva la tendenza a divenire più

sperequata (vedasi il mio intervento sul c.d.mark up, qui).

La

Grande Depressione seguita agli avvenimenti del 1929 infine mise in

evidenza la difficoltà del sistema a raggiungere la piena occupazione. L’intento principale dell’analisi di Keynes fu di dimostrare la possibilità di un equilibrio economico non di piena occupazione.

Risparmi, investimenti e occupazione. La teoria monetaria per Keynes

Keynes partì da tre fondamentali proposizioni, che scardinavano quelle walrasiane:

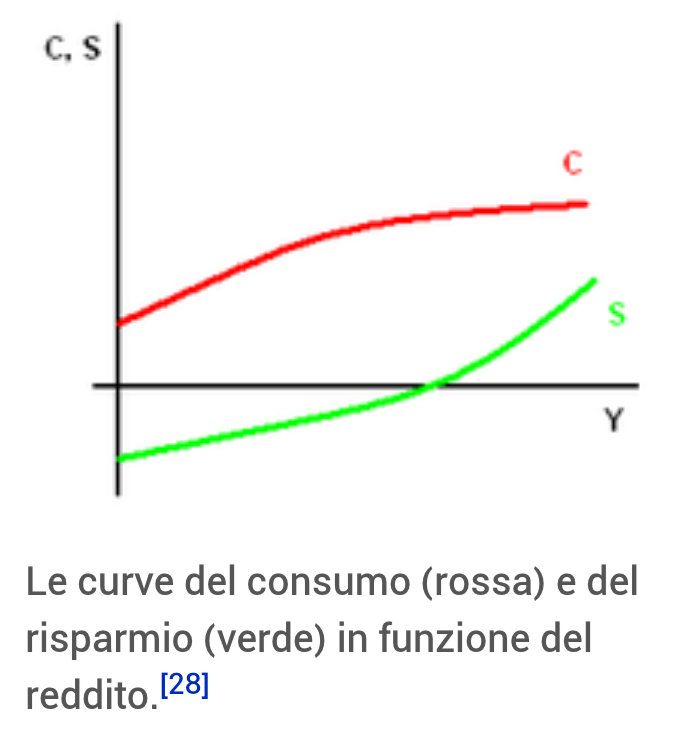

1) il risparmio è sì funzione del tasso di interesse, ma soprattutto è funzione crescente del reddito; anzi il risparmio tende a crescere più che proporzionalmente

al crescere del reddito, diventandone, sia in senso assoluto che

relativo, una parte rilevante. Questo perchè i consumi, che del

risparmio sono speculari, tendono a stabilizzarsi oltre un certo livello

di reddito e il resto viene risparmiato (vedasi nota 1).

2) l’esperienza suggerisce che sotto un certo livello i tassi di interesse non possono scendere.

3) gli investimenti crescono al diminuire del tasso di interesse, come sostenevano i classici, ma l’evidenza empirica suggerisce che diventino sempre più inelastici al tasso quanto più esso sia in corrispondenza di valori bassi.

Per

spiegare il secondo punto, Keynes rimise mano alla teoria della domanda

di moneta, completandola rispetto alla visione classica. Quest’ultima

si era fermata a considerare la moneta esclusivamente come mezzo per effettuare transazioni, invece Keynes rimarcò che la moneta veniva detenuta anche per fini “precauzionali” e fini “speculativi”.

Mentre

è intuitivo il motivo precauzionale per l’ “incertezza e il rischio”,

il motivo speculativo è interessante: la moneta può essere detenuta

quale alternativa all’investimento in titoli, ma perchè detenerne se non

frutta interesse? Detenere moneta può essere una valida alternativa

rispetto al costo di detenere titoli che magari sono poco

smobilizzabili, senza un mercato ampio e liquido di compravendita, o

hanno quotazioni volatili , duration impegnative e costi di negoziazione

alti.

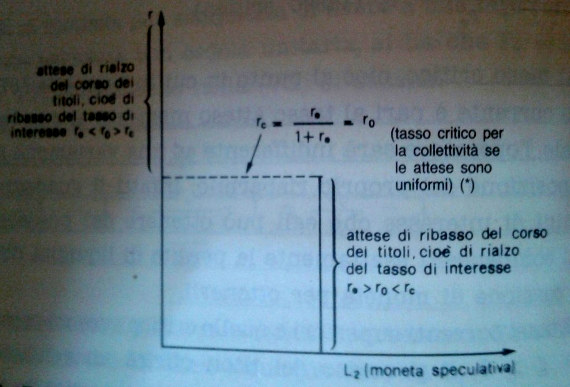

Per Keynes inoltre ogni investitore ha una sua aspettativa riguardo il tasso di interesse che ritiene “normale”, quello

cioè a cui il mercato è destinato a convergere. Se il tasso di

interesse è più alto del “normale”, allora smobilizzerà moneta per

acquistare titoli e guadagnare in conto capitale quando i tassi

scenderanno; viceversa, venderà i titoli in cambio di moneta per non

incorrere in perdite. È questo il motivo per cui si parla di moneta

“speculativa”.

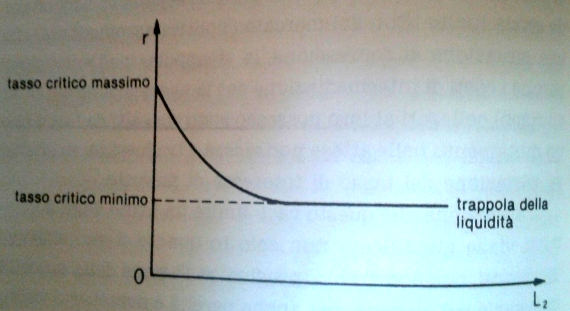

Per Keynes detenere moneta trova

maggior significato quando i titoli sono poco redditizi (tassi bassi) e

non vi è vantaggio a averne piuttosto che scambiarli con moneta (la

teoria prende nome di “teoria della preferenza per la liquidità“). Il discriminante è sempre il tasso di interesse, e anche qui l’esperienza dimostrava che sotto un certo tasso la gente è disposta a detenere quantità potenzialmente illimitate di moneta (al posto di titoli), e sia per nulla propensa ad abbandonare la forma liquida (è la famosa “trappola della liquidità“,

benchè questo preciso termine non compaia negli scritti di Keynes). Il

motivo è semplice: temendo perdite in conto capitale a causa di

successivi rialzi dei tassi, gli investitori sono poco inclini a

detenere titoli: l’assenza di domanda di titoli impedisce che il tasso

scenda oltre il livello definito “normale” (o “tasso critico minimo”

nella terminologia di Tobin).

Ovviamente Keynes

scriveva in tempi in cui il zero level bound, la zero interest rate

policy, il quantitative easing e la forward guidance non erano neppure

immaginabili, ma il problema che lui sollevava esiste tutt’oggi benchè

in termini diversi (su questo rimando alla sezione PROS E CONS punto 3 e

4 di seguito).

Premesso questo vediamo in cosa consiste la critica keynesiana al meccanismo di riequilibrio automatico dei mercati:

se si cercasse di stimolare gli investimenti riducendo il tasso di

interesse al fine di conseguire il reddito corrispondente alla piena

occupazione, allora ci si imbatterebbe in questi due ostacoli: man mano

che il reddito aumenta, aumenterebbero più che proporzionalmente i

risparmi ma la crescente inelasticità degli investimenti ai movimenti

dei tassi (se già bassi) impedirebbe che si formi una domanda (per

investimenti) sufficiente a assorbire l’ampio risparmio creatosi, quindi

molte risorse rimarrebbero improduttive e il reddito necessario alla

piena occupazione non verrebbe conseguito e così anche il pieno impiego.

L’unica alternativa sarebbe di spingere i tassi oltre la soglia minima che però Keynes ritiene essere impossibile.

Ed ecco che, come d’incanto, il re è nudo.

Si noti che i risultati esposti dipendono crucialmente da un’altra ipotesi, quella di rigidità dei salari nominali,

che in tutti i modelli keynesiani sono considerati fissi nel breve

periodo. Quando vedremo il modello ADAS sarà più chiaro, qui mi limito a

accennare che tanto le curve di domanda e offerta di lavoro, quanto la

curva di offerta aggregata AS si ricavano partendo proprio da questo

assunto.

Quella della rigidità dei salari nominali è una ipotesi centrale nel pensiero keynesiano, dalla quale dipenderà anche la vischiosità dei prezzi, cioè il loro adeguarsi lentamente agli shocks. Keynes argomentava così il suo assunto:

1) i salari sono stabiliti con contratti a lungo termine

2) i sindacati sono riluttanti a riduzioni dei salari nominali

3) in ogni caso le correzioni avvengono lentamente.

Naturalmente,

se i salari e i prezzi sono lenti a adeguarsi agli shocks di reddito e

alle variazioni nella domanda aggregata, allora questo vuol dire che i

prezzi relativi fra beni e servizi (il cuore del pensiero

economico classico) si disallineano e questo ha due implicazioni: 1) le

politiche economiche, specie quelle monetarie, non sono più neutrali

rispetto al reddito, bensì producono effetti reali; 2) la configurazione

di equilibrio di breve termine dei sistemi keynesiani non garantisce la

piena efficenza nelle allocazioni delle risorse, capitale, lavoro

eccetera.

Entrambe sono conclusioni che si muovono

nella esatta direzione opposta rispetto a ogni precedente teoria.

Soprattutto la seconda ha un corollario centrale nel pensiero

keynesiano: l’equilibrio macroeconomico esiste, nel breve periodo, ma

coincide con tassi (anche alti) di disoccupazione involontaria.

Anticipo

che questa conclusione, tipica dell’ortodossia keynesiana, sarà

successivamente sostituita dai keynesiani della scuola della c.d.Sintesi

Neoclassica con l’idea che nel medio/lungo periodo tale disoccupazione

sarà riassorbita dato che prezzi e salari si saranno nel frattempo

adeguati. Vedremo in futuro le idee della Sintesi, per ora è sufficiente

chiedersi quante volte abbiamo visto nella realtà adeguarsi al ribasso i

salari nominali senza passare necessariamente per periodi di ancor più

forte disoccupazione e perdita di competitività delle aziende per non

parlare di crisi aziendale vera e propria (vds nota 2).

Terminato

questo discorso, voglio evidenziare una cosa: Keynes con questa sua

teoria di domanda della moneta rivoluziona il pensiero economico

precedente, perchè mentre per i “classici” il tasso di interesse si

formava dall’incontro delle curve di risparmio e investimento, invece

per Keynes diventa fondamentale il tasso di mercato monetario, cioè quel

tasso che rappresenta il guadagno che è richiesto per abbandonare la

forma liquida della moneta e investire in titoli oppure prestiti. Il

tasso di interesse diventa quindi il risultato dell’incontro di domanda

e offerta di moneta: diventa cioè un fenomeno monetario, e non un

fenomeno reale che dipende da variabili “reali” (risparmio e

investimenti). Sarà un cambio di paradigma profondo perchè il conseguente corollario è chiarissimo: al tasso che si formerà sul mercato monetario, il risparmio potrebbe essere diverso dall’investimento, scardinando l’assunto di base della teoria classica.

Il ciclo economico

Prima di Keynes abbiamo visto che le fluttuazioni cicliche erano state spiegate o con fattori casuali imprevedibili,

oppure con fenomeni di ordine monetario (ricordiamoci che i classici

scrivevano all’epoca del gold standard, quindi l’impossibilità di

espandere il credito, oltre una misura funzione delle disponibilità di

riserve auree, generava fenomeni di fluttuazione) .

Oppure,

seguendo Schumpeter, le fluttuazioni erano ascrivibili all’affollarsi

di innovazioni che provocavano dinamiche deflattive le quali,

congiuntamente al rimborso dei debiti contratti per finanziarle,

provocavano la caduta del tasso di rendimento delle aziende e il

conseguente ridimensionamento della produzione e del tasso di

introduzione delle stesse innovazioni.

Keynes innestò una terna di considerazioni empirico-teoriche,

fornite da alcuni economisti prima di lui, sulla sua concezione

dell’andamento di reddito, risparmi, tassi e investimenti che prima

abbiamo visto. Le tre considerazioni sono le seguenti:

1) prendendo spunto dal lavoro del francese Aftalion, Keynes sostiene che man mano il reddito si avvicina alla piena occupazione,

per poter garantire che l’accumulazione di capitale proceda ad un ritmo

superiore alla velocità di aumento della forza lavoro (necessario per

colmare il crescente divario fra redditi e consumi), allora è necessario sostituire i processi ad alta intensità di lavoro con processi ad alta intensità di capitale. Ma perchè questo sia possibile è necessario un adeguato progresso tecnologico;

2) tuttavia, seguendo Schumpeter, Keynes riconosce che le innovazioni tendono ad affollarsi in determinati periodi piuttosto che distribuirsi uniformemente lungo il tempo;

3) sempre prendendo spunto dai lavori di Aftalion e J.Clark, Keynes mutua i concetti di investimenti indotti e investimenti autonomi. I primi sono quella parte degli investimeni totali che però è direttamente proporzionale al tasso di variazione del reddito (sottolineo tasso di variazione),

e comprendono tutti gli investimenti necessari per adeguare la

produzione al mutato livello di reddito e anche per sostituire

attrezzature e impianti obsoleti. I secondi invece non sono legati al reddito, bensì al progresso tecnologico, e corrispondono alle innovazioni schumpeteriane.

l meccanismo alla base della comprensione del ciclo economico secondo Keynes (nella formulazione esposta da A.Hansen) è perciò il seguente:

man mano che, avvicinandosi al reddito di piena occupazione, i risparmi

crescono più che proporzionalmente impedendo il formarsi di una domanda

aggregata sufficiente a sostenere i necessari investimenti; e man mano

che questi ultimi diventano sempre più inelastici ai movimenti

ribassisti dei tassi di interesse (concetti già visti nel precedente

articolo);e quindi anche i nuovi investimenti diventano meno innovativi e

redditizi per gli imprenditori; allora la difficoltà di sostituire

capitale al lavoro (punto 1 e 2, sopra) comporta che il tasso di aumento

del reddito deceleri (senza ancora diventare negativo); questa

riduzione nel ritmo di crescita causa anche una riduzione

nell’introduzione di investimenti indotti (punto 3).

Il

processo che aveva portato all’aumento del reddito si indebolisce fino

ad arrestarsi e infine, trainato dalla scarsa domanda aggregata, si

involve causando riduzione sia del reddito sia degli investimenti

indotti (che sono proporzionali alla variazione del reddito; in

tal caso non verrebbero neppure richiesti beni capitali per sostituire

quelli obsolescenti). Il processo di contrazione del prodotto interno

continuerebbe finchè la domanda effettiva si sia riallineata al minor

reddito, con maggiore disoccupazione.

Questo processo evidenzia un’altra caratteristica (limitante) del

keynesianismo: le fluttuazioni così come gli shocks sull’economia sono

esclusivamente veicolati attraverso la domanda aggregata,

mentre sono esclusi o piuttosto non trattati shocks dell’offerta

aggregata. Lo shock dei prezzi petroliferi degli anni 70 metterà in luce

questa mancanza.

Pros e cons

1)

Va notato che l’analisi keynesiana dimostra la possibilità che esista

nel sistema prevalentemente un equilibrio di sottoccupazione. Tuttavia

vale sottolineare che, se l’economia godesse di buona salute e il tasso di rendimento degli investimenti (in termini tecnici è il Tasso di rendimento interno, IRR internal rate of return, cui corrisponde la c.d. efficienza marginale del capitale) fosse

sufficientemente alto, allora il livello del tasso di interesse

necessario per stimolare maggiori investimenti potrebbe essere

sufficientemente alto a evitare l’inelasticità sopra descritta.

Rimarrebbe

il problema di assorbire la quantità sempre crescente di risparmio

senza dover necessariamente alzare i tassi per evitarne la detenzione in

forma liquida, ma a mio parere il problema non sarebbe grave, e questo

dimostrerebbe in linea di principio che fuori da situazioni di grave

stagnazione (e se sono disponibili innovazioni tecnologiche) sia

possibile raggiungere livelli vicini al reddito di piena occupazione.

Sul problema della c.d. Secular stagnation, come descritta da Hansen, sono interessato a scrivere un articolo a parte.

2)

parlando all’inizio del precedente articolo delle tre critiche rivolte

al liberismo, possiamo dire che la parte relativa alla trattazione delle

politiche economiche del demand management fu quella che maggiormente

fiorì, mentre rimasero in stato “larvale” quelle sulla inefficente

allocazione delle risorse (punto 2) e l’ineguale distribuzione del

reddito (punto 3). Solo di recente la distribuzione del reddito sta

diventando un problema oggetto di analisi e discussioni, e sono passati

80 anni!

Ma dietro c’è un semplice e cinico motivo: mentre l’intervento

dello Stato nell’economia non ne modifica la struttura fondamentale,

altri interventi correttivi delle storture viste devono per forza

affrontare il problema e incidere sul concetto stesso di capitalismo e

proprietà.

3) Nella teoria della

moneta keynesiana c’è una evidente incongruità rispetto al

comportamento microeconomico del singolo investitore: finché il

tasso di interesse non raggiunge il “livello normale” tutta la

ricchezza viene detenuta o in forma di titoli, oppure tutta in forma

liquida (moneta), comportamento che non rispecchia le normali scelte

allocative che vedono prediligere un “portafoglio” di attività in cui

sono comprese una certa quantità di attività finanziarie e una certa

quantità di moneta.

Inoltre Keynes considera un solo tasso, quello del mercato monetario

e quindi di breve-brevissimo termine, quale unico tasso da cui derivare

poi gli altri: non solo quindi quelli di tutta la struttura a termine

dei tassi (ma senza alcunchè dire nè sulle attese di inflazione nè sui

premi al rischio), ma anche quelli delle attività reali. Vedremo più

compiutamente questi problemi con l’analisi che ne farà J.Tobin.

4) Si è sentito spesso affermare che attualmente le maggiori economie mondiali (USA, Giappone, UK, Eurozona) siano in una situazione di trappola della liquidità (Krugman in testa al corteo). Dal punto di vista della originale definizione keynesiana del termine ci sono motivi per dubitarlo.

Per

Keynes infatti esiste un livello abbastanza basso del tasso di

interesse tale che tutti gli operatori detengono moneta al posto di

titoli, e questo impedisce che il tasso sul relativo mercato possa

ulteriormente scendere. Invece attualmente non si notano i

tipici effetti di fuga dall’investimento finanziario nè sono

vertiginosamente aumentate le dotazioni di moneta liquida, e la

preferenza per gli investimenti va tuttora alle scadenze lunghe dei

titoli governativi (mentre scrivo questo è il 25 luglio 2015).

Nè

è vero che la politica monetaria, arrivati a zero i tassi, abbia perso

ogni altro strumento per influenzare i premi al rischio e le attese di

inflazione per ulteriormente ridurre i tassi reali: esistono infatti i QE, che Keynes giustamente ignorava.

Secondo la mia opinione non

vanno confusi basso livello dei tassi da un lato, e dall’altro tassi

stabili per un lungo periodo (effetto della forward guidance). Anzi il fatto che attualmente le due cose accadano contemporaneamente ci è di aiuto: l’esperienza dimostra infatti che pur in presenza del zero level bound le contrattazioni di titoli proseguono, e pure a ritmo accresciuto per due motivi:

1) a causa del modesto e più rischioso rendimento delle alternative di

investimento reale, e 2) degli interventi di QE e altri ripetuti

interventi delle banche centrali sui mercati, che schiacciano anche i

premi al rischio creando occasioni di trading profittevole per gli

investitori.

Detto questo, è pur vero che –

secondo una definizione più moderna di trappola della liquidità –

l’azione delle banche centrali allo zero level bound sia fortemente

vincolata, addirittura ostacolata si sostiene, dal timore che il rialzo

dei tassi possa provocare la fuga dai mercati finanziari e questo generi

turbolenze che minino la stabilità finanziaria (già tra l’altro resa fragile dalla zero interest rate policy).

La

questione non è sterile e è ancora oggetto di discussione sulla

esistenza o meno di tale trappola. Molto dipenderà dalla riuscita degli

obiettivi inflazionistici delle politiche non convenzionali, ma allora

stiamo già uscendo dal terreno teorico keynesiano su cui l’economista di

Cambridge definì la “trappola”, data la sfuggente natura definitoria

dell’inflazione e della sua stretta dipendenza da fenomeni tanto

monetari quanto reali e dalle stesse aspettative del livello dei prezzi.

5) La

teoria delle fluttuazioni economiche evidenzia che la piena occupazione

possa essere raggiunta e mantenuta solo a condizione che il reddito

aumenti costantemente ad un certo ritmo. Ma per farlo è unanime

che venga sostenuto da una adeguata e crescente domanda per

investimenti (dato che i consumi sono meno che proporzionali rispetto al

reddito).

In tal modo però il sistema economico si trova sottoposto a forze contrapposte che si autoalimentano incontrollabilmente:

da un lato è necessario investire per mantenere alta la domanda,

dall’altro ogni investimento aggiuntivo che faccia aumentare il reddito

impone che gli investimenti, necessari per mantenerlo a livello,

crescano ancor di più. Si arriva in tal modo ad un livello

insostenibile, almeno per quanto riguarda la possibilità di spingere in

tal modo gli investimenti privati. Ecco allora che trova ulteriore giustificazione la spesa pubblica quale mezzo da affiancare agli investimenti privati. Ne parleremo approfonditamente in un prossimo articolo.

_______________________________

Nessun commento:

Posta un commento

Di la tua