Sono ormai passati 5 anni dalla scoppio della crisi finanziaria che ha sconvolto il mondo e che ha travolto le economie più avanzate, dimostrando quanto fragile fosse il periodo di crescita che l’occidente stava vivendo e facendo emergere tutte le contraddizioni del sistema economico e sociale in cui viviamo.

Sono ormai passati 5 anni dalla scoppio della crisi finanziaria che ha sconvolto il mondo e che ha travolto le economie più avanzate, dimostrando quanto fragile fosse il periodo di crescita che l’occidente stava vivendo e facendo emergere tutte le contraddizioni del sistema economico e sociale in cui viviamo.

L’Europa è al centro di questa “tempesta perfetta”. I paesi facenti parte dell’Unione Monetaria Europea (UME), in particolare, sono quelli che stanno trovando maggiori difficoltà nel fronteggiare questa situazione. Lo dimostra il continuo aumento dei tassi di disoccupazione e il deterioramento della produzione che danno vita ad una spirale recessiva che apparentemente sembra non avere fine.

I paesi che stanno ricevendo le maggiori attenzioni sono quelli definiti “periferici”, che possono essere identificati con quelli del sud europa, che hanno ricevuto l’appellativo di PIIGS ( ai quali si aggiunge anche l’Irlanda). Sotto accusa sono gli elevati debiti pubblici accumulati da questi paesi, che li sottopongono ad attacchi speculativi da parte dei mercati finanziari, come è successo ad Italia e Grecia nel Novembre del 2011. Le misure che questi paesi hanno adottato, sotto indicazione di Commissione Europea, Banca Centrale europea e Fondo monetario internazionale, sono state all’insegna dei tagli alla spesa pubblica e dell’aumento della tassazione per diminuire i disavanzi.

I risultati di queste misure, come molti avevano previsto, sono stati disastrosi: in un momento di calo dei consumi e della produzione, con disoccupazione in aumento, tagliare le spese, quindi agire in modo pro-ciclico, comporta un aggravamento della situazione, perché tagliando le spese si tagliano redditi, quindi consumi; ciò fa diminuire ancora di più la produzione e porta ad un aumento della disoccupazione, aggravando la spirale recessiva.

È lo stesso dibattito che venne fatto durante la grande recessione del ’29, dalla quale si uscì solo dopo che il governo Americano, seguendo le idee progressiste di economisti come Keynes e Galbraith, cominciò a creare lavoro aumentando la sua spesa in disavanzo (deficit). Sembra che la classe politica e molti economisti di adesso abbiano dimenticato quell’esperienza storica che ha contribuito alla creazione del modello sociale europeo.

Per capire i problemi che stanno fronteggiando i paesi dell’UME (Unione Monetaria Europea) dobbiamo analizzare la struttura che compone la moneta unica.

L’Euro è lo stadio finale del “modello Europeo di globalizzazione”, costruito per aiutare le eterogenee economie che lo compongono a fronteggiare i concorrenti internazionali come USA, Cina e Giappone.

Il prerequisito per un’agenda tanto audace era che l’Euro dovesse diventare la più stabile valuta del mondo, e di conseguenza la più forte, relativamente al dollaro Usa, allo yen e alle altre valute asiatiche. (Parguez)

Per fare ciò l’UME è stata costruita in modo tale che i paesi aderenti non possano finanziare i propri deficit tramite banca centrale e debbano rispettare un vincolo che pone un massimo di 3% di deficit e 60% di rapporto debito pubblico/PIL, come recita il Trattato di Maastricht del 1992. Quest’accordo è stato ampliato e rafforzato nel 2012 dal c.d. Fiscal Compact, che tra le varie misure ha imposto il principio del pareggio di bilancio in costituzione e la riduzione al ritmo del 5% annuo, entro 20 anni, del debito pubblico di quei paesi il cui rapporto con il PIL supera il vincolo di Maastricht.

Lo statuto della BCE, inoltre, ha come unico obiettivo quello della stabilità dei prezzi e ad essa è proibito finanziare i disavanzi degli stati membri stampando moneta, a differenza di quello della FED americana nel quale è compreso l’obiettivo dell’occupazione. Quindi gli Stati membri sono obbligati a finanziare i loro deficit vendendo titoli a banche commerciali o altre istituzioni finanziarie. L’euro in questo senso è una valuta “ibrida” che non fa capo a nessuno stato, poichè non esiste un governo federale.

La moneta unica può essere considerata a tutti gli effetti “privata”, poiché la sua creazione risponde alle esigenze del settore finanziario ed il suo valore è mantenuto elevato proprio per assecondare le esigenze di profitto di questi ultimi. La rottura del trait d’union fra il Tesoro di ogni Paese membro e la sua Banca Centrale (e quindi la mancanza del legame stesso con la BCE) ha portato le politiche fiscali dei Paesi ad essere interamente determinate dalle decisioni di portafoglio degli istituti finanziari che intervengono sul mercato primario (Mosler, 1998), dal momento che il fabbisogno dei governi non può essere coperto in via residuale da moneta della Banca Centrale.

Ne consegue che, in mancanza di interventi difensivi da parte della BCE, la sfiducia degli investitori nei titoli di Stato di alcuni Paesi può determinare un incremento del rischio di insolvenza per i Paesi stessi, i quali hanno a disposizione esclusivamente la possibilità di offrire rendimenti superiori ai mercati di capitali. La famigerata impennata dello spread nelle battute finali dell’anno 2011 è stata innescata proprio da questo meccanismo.

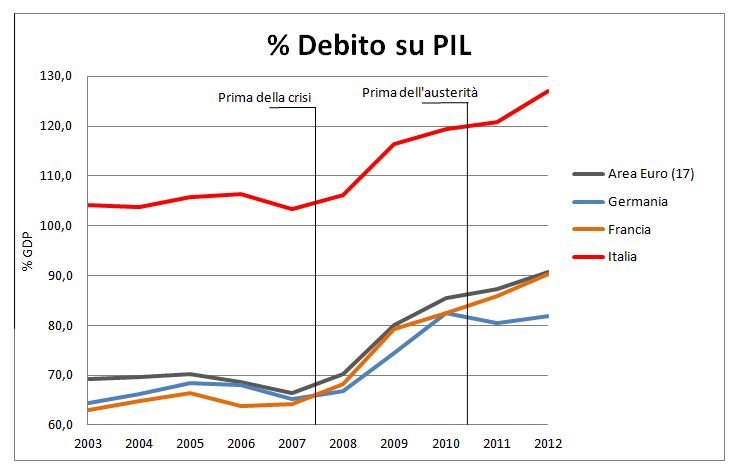

L’impennata dello spread fra BOT Italiani e Bund Tedeschi (fonte: http://maxsomagazine.blogspot.it/2012/01/la ndamento-dello-spread-nel-2011.html)

L’unico motivo per il quale la moneta unica è ancora in vita è che la Banca Centrale Europea continua ad intervenire quando c’è bisogno per garantire il debito degli stati, evitando un loro default che farebbe saltare l’intera struttura. In questo senso sono significative le parole dell’economista Emiliano Brancaccio sulle manovre della BCE, che hanno evitato il fallimento dei paesi più esposti alle speculazioni sui titoli di stato: “Draghi ha trasformato un rischio infarto in un coma profondo”.

Risulta chiaro, a questo punto, come la struttura dell’UME sia profondamente avversa agli interventi fiscali e monetari di stampo keynesiano. Difatti “Il processo di integrazione monetaria in Europa trova la sua ispirazione da una posizione teorica che vede la politica fiscale come distorsiva e inefficiente nel lungo termine. Più genericamente, l’intervento statale viene visto come qualcosa da evitare nella misura massima possibile, per non disturbare lo spontaneo lavoro dell’economia. Come risultato, noi crediamo, l’Europa ha adottato un processo del tutto unico. Il legame più forte tra lo stato (che ha un’autorità fiscale) e la creazione e amministrazione della moneta è stato indebolito al punto da avere una banca centrale che è totalmente indipendente dagli stati nazionali, con nessuna controparte fiscale ad essa.” (Sardoni, Wray, 2008)

A nostro parere l’economia europea non può più reggersi solo grazie agli interventi della Banca Centrale: occorre una ristrutturazione dell’intero assetto della moneta e del mercato unico, oppure prima o poi un paese si troverà costretto ad uscirne, segnando molto probabilmente la fine dell’ UME.

Continuare a insistere sulle politiche di consolidamento fiscale e sulla flessibilità in uscita e in entrata nel mondo del lavoro, pur mitigata con interventi di “flexsecurity”, è insufficiente e profondamente erroneo. Il Job act di Matteo Renzi infatti si basa su politiche economiche c.d. “supply side”, mirate cioè ad intervenire dal lato dell’offerta. Le politiche dal lato della domanda sono infatti considerate dalla maggior parte del mondo accademico dannose e fonte di espansione del debito pubblico, quindi distorsive della libera concorrenza.

Il problema degli economisti e dei politici che si scagliano contro gli elevati debiti pubblici è che non capiscono che i deficit non sono discrezionali, ma frutto di variabili interne all’economia che non sono pienamente controllabili dall’autorità governativa: quando la crisi è scoppiata l’aumento della disoccupazione ha fatto calare il gettito fiscale e aumentare le spese per “stabilizzatori automatici” (cassa integrazione, altri “sussidi per la disoccupazione”), i quali hanno portato ad un aumento considerevole dei deficit governativi. Inoltre coloro che si scagliano contro il debito e il deficit pubblico eccessivo sembrano ignorare (consapevolmente?) che le misure di austerità hanno peggiorato il rapporto debito/PIL, a causa della riduzione della domanda globale che inevitabilmente queste hanno comportato. L’andamento è evidente e non si presta a fraintendimenti.

In questo senso i disavanzi sono frutto e non causa della crisi. Inoltre la spesa governativa in disavanzo è l’unica che può permettere l’accumulo di ricchezza finanziaria netta per il settore privato in un momento di declino della domanda globale e quindi di non possibilità di esportazioni.

C’è da aggiungere che l’enfasi del rientro sul debito pubblico ha le sue radici in un ideologia (quella dominante o mainstream, insegnata in tutte le più importanti università) che vede l’aumento dello stesso come una situazione pericolosa per l’economia. Queste tesi, sostenute anche dall’ex premier Letta (egli affermò che lo stato si doveva comportare come un buon padre di famiglia) sono clamorosamente fasulle poiché non prendono in considerazione il fatto che uno stato emettitore della propria valuta può sempre ripagare il proprio debito. L’Italia, tuttavia, in questo momento non è più in questa posizione.

Una svolta della situazione economica europea non può che passare per due strade: la prima è che la Banca Centrale possa finanziare i deficit governativi, così da poter dare il via ad operazioni di creazione di lavoro riassorbendo la forza produttiva esclusa. Questa operazione permetterebbe ai salari più bassi di crescere in maggior misura rispetto a quelli più alti, così da redistribuire il reddito e mantenere una piena occupazione. Se ciò non dovesse accadere l’unica soluzione per i vari stati sarebbe quella di tornare alle proprie valute nazionali, così da tornare ad avere un ruolo attivo nella politica economica.

Come abbiamo detto precedentemente, il vero modo per superare una stagnazione causata da una bassa domanda aggregata è che il governo agisca in modo anti-ciclico, istituendo un programma di lavoro garantito (Job guarantee o Employment of last resort) in cui tutte le persone che possono e vogliono lavorare, ma non riescono ad essere assunte dal settore privato, vengano assunte dall’autorità governativa ad un salario minimo (perché diventa lo stipendio di base dell’intera economia) in lavori che producano beni e servizi utili alla comunità.

In questo modo i lavoratori assunti, che molto spesso sono quelli con basse qualifiche, potranno aumentare le loro competenze e divenire più appetibili per il settore privato.

Il governo per agire in questo modo dovrebbe: fissare il salario (quindi il prezzo del lavoro) e lasciare fluttuare la quantità dei lavoratori da assumere a seconda del livello di disoccupazione. Così facendo il governo contribuirà a salariali ad un determinato livello. mantenere i prezzi stabili, poiché fissando il reddito ancorerà i costi.

Questi programmi di lavoro garantito potranno essere gestiti dal governo nei settori più strategici, oppure affidati agli enti locali in cooperazione con le ONG o il terzo settore in generale.

Insieme a questo programma per il lavoro, dovrebbe essere implementato un piano d’investimenti che consentano lo sviluppo della green-economy e dei settore ad alta intensità tecnologica. Come dimostrato infatti dalla professoressa Mariana Mazzuccato nel suo libro: “The enterprenurial state- debunking public vs. private sector myths ” il settore governativo è stato ed è ancora il primo finanziatore della high tech revolution e della green revolution, poichè è l’unica istituzione in grado di assumersi l’onere di investimenti a lungo termine. Ciò dimostra che il settore pubblico non compete con il settore privato ma guida lo sviluppo dello stesso.

Tutto queste proposte si scontrano con la struttura dell’intera Unione Europea (non solo l’UME, come alcuni sostengono) che si fonda su paradigmi che vedono l’intervento dello stato come distorsivo dei meccanismi di mercato. Non è un caso che il trattato di Roma vieti gli aiuti di stato all’economia (salvo deroghe) perché impediscono, limitano o falsano la libera concorrenza.

Conclusioni.

L’idea di un’ unione di stati europei, teorizzata dai prigionieri politici confinati dal fascismo nell’isola di Ventotene, al fine di evitare il ritorno dei totalitarismi e dei particolarismi nazionali è, e rimane tuttora, un’idea rivoluzionaria. Tuttavia, al pari delle grandi rivoluzioni come quella russa in campo politico e quella keynesiana in campo economico, anche la costruzione dell’Europa Unita è stata tradita. Lo spirito egualitario, inclusivo e partecipativo è stato sostituito da un agglomerato di istituzioni finanziarie non rappresentative dei popoli europei, ma degli interessi dell’1% della popolazione che detiene la maggior parte della ricchezza finanziaria.

Nonostante molti dei nostri leader sostengono di ispirarsi, nella loro azione politica, al manifesto di Ventotene, le loro posizioni attuali rispecchiano ben poco le idee di riforme sociali ed economiche espresse in quel documento. L’europa che Altiero Spinelli ipotizzava era estremamente avversa alla concentrazione di ricchezza nelle mani di pochi individui, detentori dei mezzi di produzione più importanti e perciò in grado di influenzare il potere politico. Tra le sue proposte figurava l’abbattimento dei grandi monopoli privati, come le industrie elettriche e i grandi istituti bancari che “svolgendo un’attività necessariamente monopolistica, sono in condizioni di sfruttare la massa dei consumatori.” Sui modi per arrivare a ciò il grande pensatore italiano non aveva dubbi; le industrie che vantavano una posizione di ricatto sullo stato avrebbero dovuto essere nazionalizzate “su vastissima scala”, ed il processo sarebbe stato portato avanti “senza nessun riguardo per i diritti acquisiti ”.

Nessun commento:

Posta un commento

Di la tua